生前贈与と贈与税の基本。「暦年課税」と「相続時精算課税」とは?

相続税を節税する方法の一つとして、「生前贈与」を利用する方法があります。生前贈与とは文字通り、生きている間に財産を贈与することです。生前贈与を行った財産には「贈与税」がかかりますが、基礎控除や様々な特例を活用することで大きく節税することができます。ただし、相続の要件や金額、タイミングなどによってメリット・デメリットは変わります。まずはご自身のケースに当てはめて、どのような贈与、相続を行えば最も有利に財産を引き継ぐことができるのかを考えてみましょう。

ここでは、生前贈与のメリットや贈与税の基本、注意点などについてご紹介します。

生前贈与のメリット

生前贈与とは、親などの贈与者が生前のうちに子などの受贈者に財産を無償で与えることを言います。生前贈与を行うことで、次のようなメリットがあります。

相続トラブルを避けられる

一定の生前贈与を行った財産は、相続時の遺産分割協議の対象から除外でき、相続トラブルの防止につながります。

一例として「暦年課税」を利用することで相続税の節税対策ができます。

「暦年課税」で相続税の節税対策ができる

生前贈与された財産には「贈与税」がかかります。贈与税は、その年の1〜12月までの1年間に贈与された財産の合計額に応じて課税され、この課税方式を「暦年課税」と言います。相続税と同様に基礎控除があり、年間110万円以内であれば贈与税がかかりません。つまり、財産を年間110万円ずつに分割して何年もかけて贈与をすれば、税金がかからず、節税効果が大きくなるということ。ただし、注意点もあります。次の「暦年課税」による生前贈与の注意点についても把握しておきましょう。

「暦年課税」による生前贈与の注意点

亡くなる前数年間の生前贈与は相続税がかかる可能性がある

贈与日から3年以内に贈与者が亡くなってしまった場合は贈与がなかったものと見なされ、一部の例外を除いて、贈与時の評価額が相続財産に加算され、相続税の課税対象となります。なお、上記のように加算される場合は、相続において被相続人から相続財産を受けた者に限ります。逆に言えば、相続財産を受けなかった相続人には相続開始3年以内の生前贈与額が加算されないことになります。

上記のように相続財産に生前贈与額が加算されたからと言って、相続人が生前贈与された財産を返却する必要はありませんが、その金額が110万円以内で贈与税の基礎控除額内であったとしても、相続税がかかる可能性があります。

★2024年1月1日からの生前贈与に注意を

2023年度の税制改正で、2024年1月1日以降の贈与について相続財産に加算される期間が亡くなる前の「7年間」に段階的に延長されることになりました。そのため、相続税対策として生前贈与を行う際には、かなり早い段階から準備を進めておく必要があります。

本人が管理する口座に入金する

子どもの銀行口座を親が管理していて、そこに贈与財産を入金している場合、また子どもに贈与を受けた認識がない場合は、親が子どもの名義を借りているだけの「名義預金」と見なされる可能性があります。この場合は贈与したことにならず、親の財産と見なされて相続税が課税されることになります。生前贈与を行う際は、贈与される本人が管理している口座に入金し、お互いに「あげる(贈与する)」「もらう(受贈する)」という意思確認を贈与契約書に記載して行うことが大切です。

一年ごとに贈与する

最初から1,000万円の財産を贈与する予定で、「毎年100万円を10年間にわたって贈与する」という約束のもとで生前贈与を行った場合は、1年ごとの贈与ではなく約束した年に1,000万円の「定期贈与」があったと見なされ、贈与税の課税対象となります。毎年の贈与日を変えるなどの工夫をし、毎年上げる(贈与)、もらう(受贈)の意思確認を行うことが大切です。

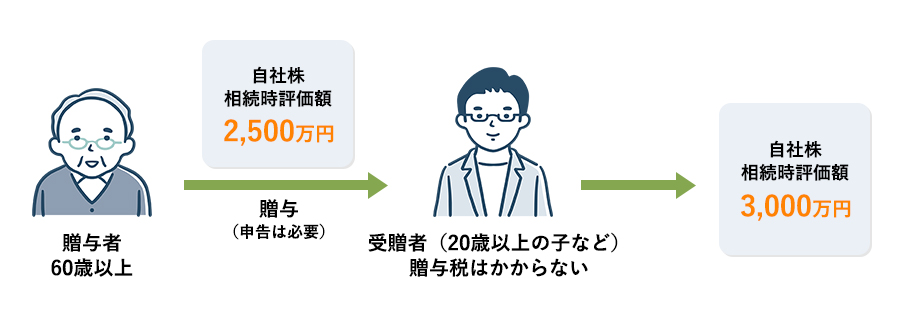

非課税枠が2,500万円になる「相続時精算課税」

暦年課税とは別に、生前贈与では、要件を満たせば「相続時精算課税」という課税方式を選択することもできます。この場合は基礎控除の110万円は適用されませんが、最大2,500万円までの贈与税が非課税になります。

★相続時精算課税の基礎控除設定

2023年度の税制改正で、相続時精算課税を使いやすくするため2024年1月以降の贈与について基礎控除110万が設定され、生前贈与額が110万以下であれば、贈与税申告が不要となり、加えて相続財産に生前贈与額を加算されることも不要となりました。

相続時精算課税とは?

原則として60歳以上の父母や祖父母から、18歳(令和4年3月31日以前の贈与は20歳)以上の子や孫に対して財産を贈与した場合には、「相続時精算課税」という課税方式を選択できます。この制度では「贈与税の特別控除」が適用され、2,500万円以内であれば、同じ贈与者からの贈与は何回でも贈与税はかかりません。2,500万円を超えた部分については、一律20%の贈与税がかかります。例えば、2,500万円の相続時精算課税の贈与を受けた翌年に100万円の贈与を受けた場合でも、20%の贈与税が課税されます。

相続時精算課税は上記のような制度であるため、多額の贈与を一括で行う場合や収益を生む財産を早く渡したい場合などに効果があります。しかし、当該制度を利用して贈与した土地に対して、小規模宅地等の特例(相続時の居住用土地等の評価引下げ)の適用対象外となりますので、留意が必要となります。

ただし、贈与者が亡くなった後は、すでに贈与された財産が相続財産に加算される形で相続税がかかります。なお、相続財産に加算されるのは、贈与時の贈与財産評価額であり、相続時の贈与財産評価額ではありません。この時、すでに支払った贈与税額は控除されます。また、控除しきれなかった贈与税額があれば、還付を受けることができます。

値上がりが見込まれる財産を贈与するとメリット大

相続時精算課税を選択した場合、贈与時の贈与財産評価額が相続財産に加算され、相続税が課税されるため、株や不動産など将来的に値上がりが見込まれる財産の場合はメリットが大きくなります。例えば、贈与時の評価額が2,500万円の株の価額が、贈与者が亡くなった後に3,000万円に上がった場合でも、2,500万円として相続財産に加算されます。

相続時精算課税を選択するときの注意点

課税されない場合でも申告が必要

相続時精算課税制度を選択する場合は、特別控除により非課税となった場合でも贈与を受けた年の翌年の2月1日から3月15日までに「相続時精算課税選択届出書」と贈与税の申告書を税務署に提出しなければなりません。最初に贈与を受けた年に届出書の提出を忘れると、暦年課税となってしまうため注意が必要です。

一度選択すると暦年課税を選択できない

相続時精算課税制度を一度選択すると、以降、その贈与者から受贈者への贈与は相続時精算課税制度が適用され、暦年課税による贈与に戻ることはできません。

相続税は課税される

贈与者が亡くなった場合は、贈与を受けた財産を相続財産に加算して相続税の申告・納税を行わなければなりません。すでに支払った贈与税は控除されるため、贈与税と相続税を二重で支払う必要はありませんが、場合によっては相続税が高くなってしまう可能性があります。

贈与財産の価値が下がると損をする

先述した通り、贈与財産が後に値上がりすれば節税になりますが、逆に価値が下がってしまった場合でも、相続財産に加算される際は贈与時の評価額が適用され、デメリットになります。財産の価格変動も考慮した上で選択しましょう。

生前贈与をする際は贈与契約書の作成を

生前贈与をする際は、親子であっても「贈与契約書」を作成しておくことをおすすめします。「贈与を確実に行ってもらう」という目的もありますが、「贈与の事実があった」ということを証明するためにも非常に大切です。税務調査が入った際の証拠として使え、不用な課税を防ぐことができます。また、贈与者が亡くなって相続が発生した際にも、贈与契約書から生前贈与の財産をふまえて公平に遺産分割を行え、相続トラブルを防止できます。

贈与契約書の書き方

厳密なルールはありませんが、誤解が生じないよう、「誰が、誰に、いつ、何を、どのように」贈与したかを明確に記す必要があります。

最低でも次の項目は記入するようにしましょう。

- 贈与者の氏名・住所・署名捺印

- 受贈者の氏名・住所・署名捺印

- 贈与の契約日と、贈与を実行した日

- 贈与財産の内容と金額、不動産であれば住所など財産に関する情報)

- 贈与の方法(口座振込など)

信頼性のある贈与契約書を作るために

贈与契約書は2通作成し、贈与者と受贈者が署名捺印して双方が保管できるようにします。この時、署名には直筆を、捺印には印鑑登録された印鑑を用いた方が信頼性は高まります。

また、土地や建物などの不動産の贈与の場合は、贈与額に応じて印紙を貼る必要があります。

公正証書にするとより安心

贈与契約書を作成した後に、最寄りの公証役場で「確定日付」をもらうことで確実に「その日にその文書が存在していた」ことの証明になります。確定日付をもらうだけでも証拠としては十分ですが、さらに、公正証書として公正役場で保管してもらえば、その後契約書が紛失することもなく安心です。

その他の贈与税の特例や非課税制度を活用する

贈与税の配偶者控除

婚姻期間が20年を超えた夫婦間で、居住用不動産を贈与する場合や居住用不動産を取得するための資金贈与を行う場合は、基礎控除額110万円に加え、最大で2,000万円までが非課税となります。一生に一回しか適用できませんのでご留意ください。

結婚・子育て資金の一括贈与に係る非課税制度

父母や祖父母などの直系尊属から、18歳以上50歳未満の子や孫に対し、資金口座に結婚や子育て資金として一括贈与を行った場合、一人あたり最大1,000万円が非課税となります。

ただし、相続発生時に利用していない残額や、結婚・子育て資金口座の契約終了時に未利用の残額は相続財産とみなされて相続税が課税されることがあります。

教育資金の一括贈与に係る非課税制度

父母や祖父母などの直系尊属から、30歳未満の子や孫に対して、教育資金として敎育資金口座に一括贈与を行った場合には、一人あたり最大1,500万円が非課税となります(このうち、学校など以外に支払う金銭は500万円まで) 。

ただし、相続発生時に利用していない残額は相続財産とみなされ、教育資金口座の契約終了時に未利用の残額は贈与財産とみなされて課税されます。

住宅取得等資金の贈与の特例

父母や祖父母などの直系尊属から、18歳以上の子や孫に対して、省エネ性能や耐震性能など、一定の要件を満たす住宅取得用や増改築用の資金の贈与が行われた場合、最大で1,000万円が非課税になります。

特例と組み合わせれば節税効果がさらに高まる

例えば、「住宅取得等資金の贈与の特例」と「相続時精算課税」を組み合わせることで最大3,500万円(相続時精算課税の特別控除2,500万円+住宅取得等資金の贈与の非課税1,000万円)まで贈与税を非課税にできます。多額の財産を引き継ぎたい場合は、このような特例を組み合わせて節税効果を高めましょう。

仕組みを理解して、メリットが最大化できる贈与・相続の形を選択しましょう

節税メリットは、贈与の金額やタイミングによって大きく異なります。相続時精算課税を選択した場合は贈与税を節税できますが、一方で相続税がかかるというデメリットもあり、節税メリットが大きくなるのがどちらかを考えて選択することが大切です。

相続時精算課税が適用されない場合や、相続時精算課税を選択しても相続税がかからない場合など、例外や特例もたくさんあるため、「我が家の場合はどうなるの?」と疑問に思ったら、迷わず専門家に相談することをおすすめします。